![启云配资 [兴证固收.利率]下半年社融增速怎么看? ——6月金融数据点评](/uploads/allimg/250716/161610060103210.jpg)

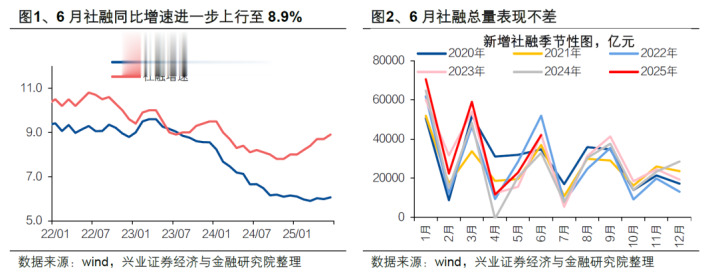

2025年6月新增人民币贷款2.24万亿元,新增社融4.20万亿元,社融同比增速为8.9%,M2同比增速8.3%,M1同比增速4.6%。

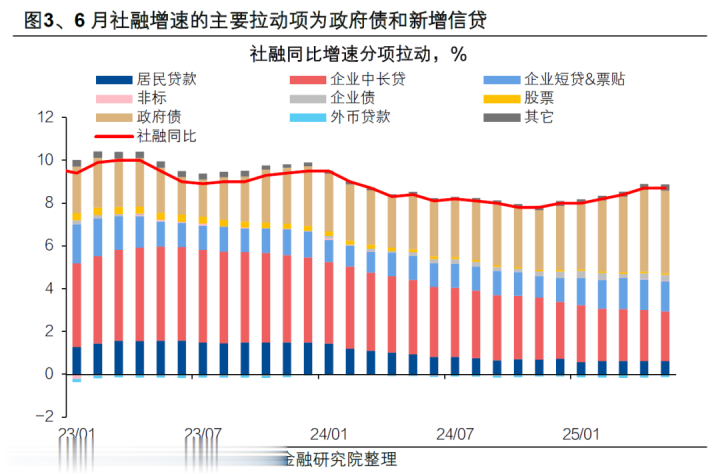

第一,6月社融总量不差,且结构有所改善,政府债和信贷为主要支撑项。

政府债保持大规模发行,仍是社融的主要拉动项。

信贷投放亦有所改善,资本金压力的缓解可能对银行信贷投放能力形成了一定支撑,且季末银行信贷冲量意愿较强。

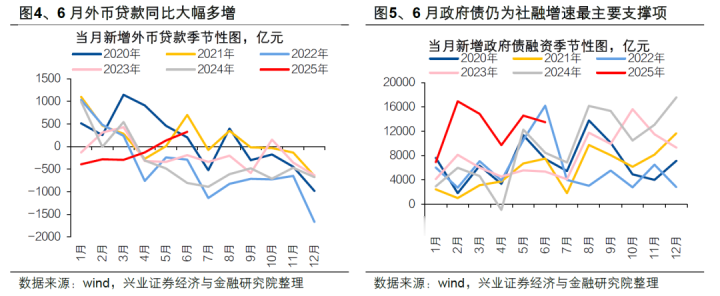

外币贷款同比大幅多增,美元持续走弱预期下,企业可能开始增加外币贷款。

第二,信贷结构整体仍偏弱,企业短贷冲量明显、中长贷改善有限,居民部门表现平平。

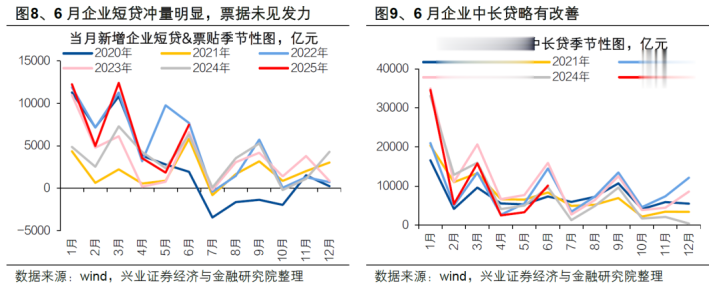

企业贷款:票据未见发力,但短贷冲量明显,企业中长贷略有改善。

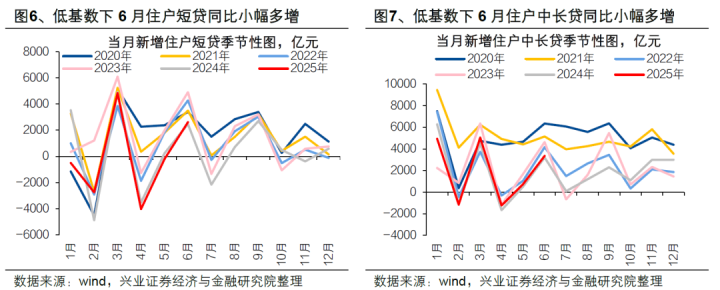

居民贷款:低基数下居民短贷和中长贷均同比小幅多增,但表现仍明显弱于季节性。

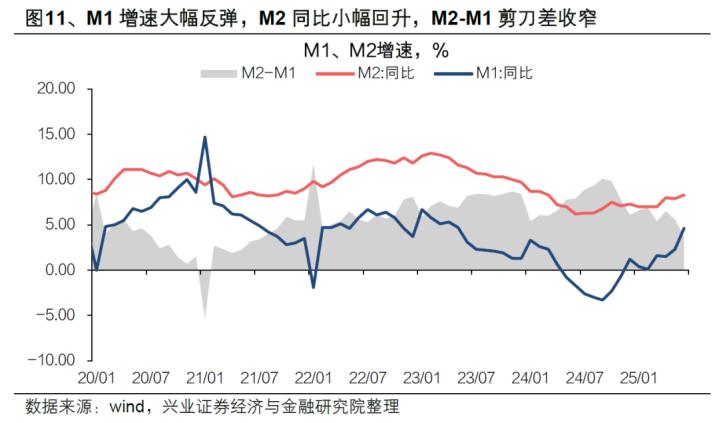

第三,M1增速大幅反弹,M2同比小幅回升,M2-M1剪刀差收窄。

低基数并不能完全解释M1读数的改善,6月M1两年同比增速亦环比明显回升,可能一定程度上反映了近期政府积极偿还拖欠企业账款和季末财政支出发力下企业资金活性确有所改善。

第四,低基数下居民、企业存款同比多增,季末财政支出发力下财政存款小幅多减。

6月社融总量不差,且结构有所改善,季末冲量下信贷投放亦实现同比多增,但后续政府债券对社融的支撑可能有限,且当前经济内生动能有待巩固,信贷的改善或难持续,后续若无强有力的增量政策支持,预计社融增速进一步上行的空间有限,下半年可能存在冲高回落的压力。

债市方面,当前债市仍处于做多环境中,但做多空间受限、扰动因素增多也是客观现实,这对节奏的把握提出了更高的要求。短期来看,稳增长预期升温、风险偏好抬升、资金波动加大可能构成扰动因素,长端利率突破下行需要等待更好的交易窗口,7月底-8月初可能是下一个债市做多窗口。在此之前,短线交易盘应以震荡思路对待债市,不过从配置的角度来看,近期市场调整反而会带来入场的机会,接近1.70%的10Y国债和1.90%附近的30Y国债已具有较高的性价比。

风险提示:地缘政治风险、资金面波动风险,汇率波动风险,基本面和财政政策超预期。

1

下半年社融增速怎么看?

2025年6月新增人民币贷款(信贷口径)2.24万亿元(2024年6月为2.13万亿元),新增社融4.20万亿元(2024年6月为3.30万亿元),社融同比增速为8.9%(2025年5月为8.7%),M2同比增速8.3%(2025年5月为7.9%),M1同比增速4.6%(2025年5月为2.3%)。我们对此点评如下:

第一,6月社融总量同比延续多增,且结构有所改善,政府债和信贷为主要支撑项。6月新增社融4.20万亿元,环比多增1.9万亿元,同比亦多增0.9万亿元,社融增速进一步上行至8.9%。

其中,6月政府债保持大规模发行,仍是社融的主要拉动项。具体来看,6月政府债净融资1.35万亿元,同比多增5032亿元。进入二季度,在特殊再融资债发行工作继续推进的同时,随着特别国债启动发行,政府债净融资进度进一步加快。此外,地方新增专项债发行也出现提速迹象,6月新增专项债规模5271亿元,单月发行规模创今年新高,共同拉动6月政府债券融资保持较快增长。

6月信贷投放亦有所改善,也对社融形成了一定支撑。6月新增信贷(社融口径)2.36万亿元,同比多增1673亿元,亦明显高于市场预期。6月信贷投放的改善一方面可能是随着6月四大行定增募资的完成,5000亿元特别国债注资大行落地,叠加近期央行持续通过降准、买断式逆回购、MLF提供中长期流动性,资本金和流动性压力的缓解也对银行信贷投放能力形成了一定支撑;另一方面临近半年末,业绩指标考核下银行贷款投放冲量意愿通常较强。

此外,6月新增外币贷款325亿元,同比亦明显多增1132亿元。6月外币贷款的同比多增规模创历史同期新高,除了去年同期基数较低之外,还有可能是今年二季度以来美元持续走弱预期下,企业开始增加外币贷款。

第二,6月新增信贷结构整体仍偏弱,企业短贷冲量明显、中长贷改善有限,居民部门表现平平。

企业贷款:票据未见发力,但短贷冲量明显,企业中长贷略有改善。6月企业贷款新增1.77万亿元,同比多增1400亿元,结构上仍较为一般。(1)6月企业短贷和票贴合计新增7491亿元,同比小幅多增1184亿元。其中,6月票据融资同比大幅多减3716亿元,银行票据冲量意愿相对不强,但6月企业短贷新增1.16万亿元,同比大幅多增4900亿元,且远高于过去五年(2020-2024年,下同)同期均值5639亿元,企业短贷冲量明显。(2)企业中长贷新增1.01万亿元,低于过去5年去年同期均值1.11万亿元,低基数下同比仅小幅多增400亿元。6月企业中长贷虽略有改善,但当前企业中长期融资需求可能整体仍偏弱。

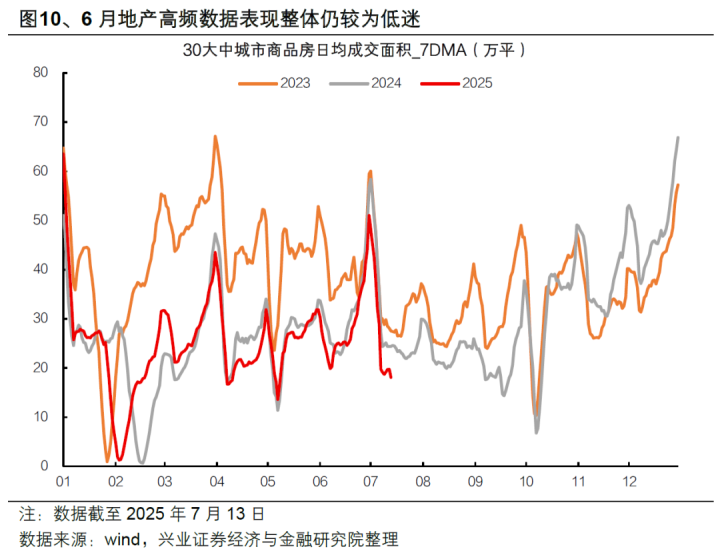

居民贷款:低基数下居民短贷和中长贷均同比小幅多增,但表现仍明显弱于季节性。6月居民信贷新增5976亿元,同比小幅多增267亿元。其中,6月居民短贷新增2621亿元,低基数下同比多增150亿元,但明显低于过去五年均值3753亿元。6月新增居民中长贷录得3353亿元,不及过去五年同期均值4000亿元,低基数下同比小幅多增151亿元,对应来看6月30个大中城市商品房成交面积同比增速自前值-3.3%降至-8.4%,地产高频数据表现仍较为低迷。

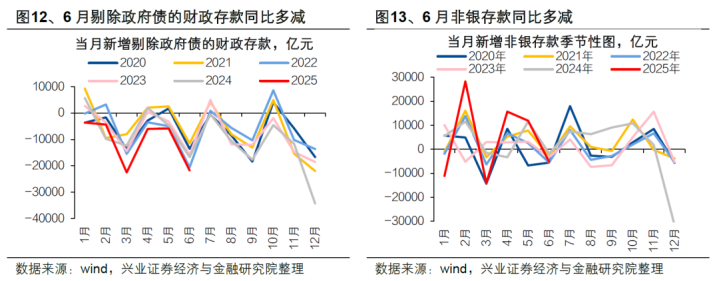

第三,M1增速大幅反弹,M2同比小幅回升,M2-M1剪刀差收窄。6月新口径M1同比增长4.6%,较5月增速大幅回升2.3pct,M2同比则较5月小幅上行0.4pct至8.3%,M2-M1剪刀差收窄。6月M1增速回升一方面是因为2024年4月取消手工补息后单位活期存款短期大幅流失,对应2024年6月M1增速基数较低;不过低基数并不能完全解释M1同比读数的改善,6月M1两年同比增速亦较5月明显回升,可能也一定程度上反映了近期政府积极偿还拖欠企业账款有助于推动资金回流至企业,叠加季末财政支出发力,企业资金活性确实有所改善。季末信贷冲量下存款派生也有所改善,且季末财政支出发力下6月剔除政府债的财政存款同比多减近5039亿元,拉动今年6月M2增速环比小幅上行0.4pct至8.3%。

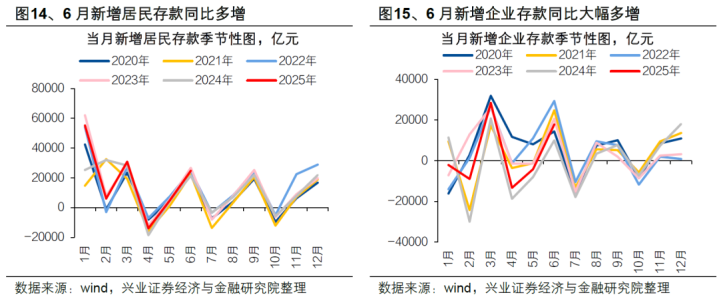

第四,低基数下居民、企业存款同比实现多增,季末财政支出发力下财政存款小幅多减。2024年同期金融监管加强导致居民和企业新增存款基数偏低,6月居民和企业存款同比仍实现多增。具体来看,6月居民存款同比多增3300亿元,企业存款同比多增7773亿元,其中主要是企业活期存款低基数下同比多增9755亿元;非银存款则同比多减3400亿元,主要也是去年存款搬家至理财后基数较高。6月政府债净融资规模较大,不过季末财政支出节奏加快,6月财政存款减少8200亿元,同比小幅多减7亿元。

后续政府债券对社融的支撑可能有限,且信贷的改善或难持续,预计社融增速进一步上行的空间有限,下半年可能存在冲高回落的压力。总体来说,6月社融增速进一步上行至8.9%,且结构有所改善,政府债仍为社融主要支撑项,季末冲量下信贷投放亦实现同比多增,但后续金融数据的隐忧仍存。一方面信贷数据的改善更多可能是来自银行的季末冲量,实体融资需求的改善可能有限,6月偏弱的经济数据也一定程度上印证了当前经济内生动能有待巩固,内需改善仍需等待,后续信贷的拖累可能仍将延续。另一方面,正如我们在此前报告《社融企稳,结构仍偏弱》中指出的,今年预算安排的政府债新增债务总规模约为11.86万亿元,较2024年增加2.9万亿元,但今年政府债发行节奏上整体前置,1-6月政府债券净融资累计同比多增已达4.3万亿元,而2024年政府债发行节奏靠后,预计后续政府债券对社融的支撑空间可能有限,且信贷的改善或难持续,后续若无强有力的增量政策支持,我们预计社融增速进一步上行的空间预计有限,下半年可能存在冲高回落的压力。

债市策略,当前债市仍处于做多环境中,但做多空间受限、扰动因素增多也是客观现实,这对节奏的把握提出了更高的要求。短期来看,稳增长预期升温、风险偏好抬升、资金波动加大可能构成扰动因素,长端利率突破下行需要等待更好的交易窗口,7月底-8月初可能是下一个债市做多窗口。在此之前,短线交易盘应以震荡思路对待债市,不过从配置的角度来看,近期市场调整反而会带来入场的机会,接近1.70%的10Y国债和1.90%附近的30Y国债已具有较高的性价比。

风险提示:地缘政治风险、资金面波动风险,汇率波动风险,基本面和财政政策超预期。

永华证券提示:文章来自网络,不代表本站观点。